(+86) 18126298024

中文

近期,美国白宫公布最新行政令,对进口钢、铝、铜及其相关衍生品的关税规则进行调整,已于2026年4月6日正式生效。

表面上看是“部分税率下调”,但对跨境卖家来说,真正的信号并不是税率数字本身,而是计税逻辑变了。

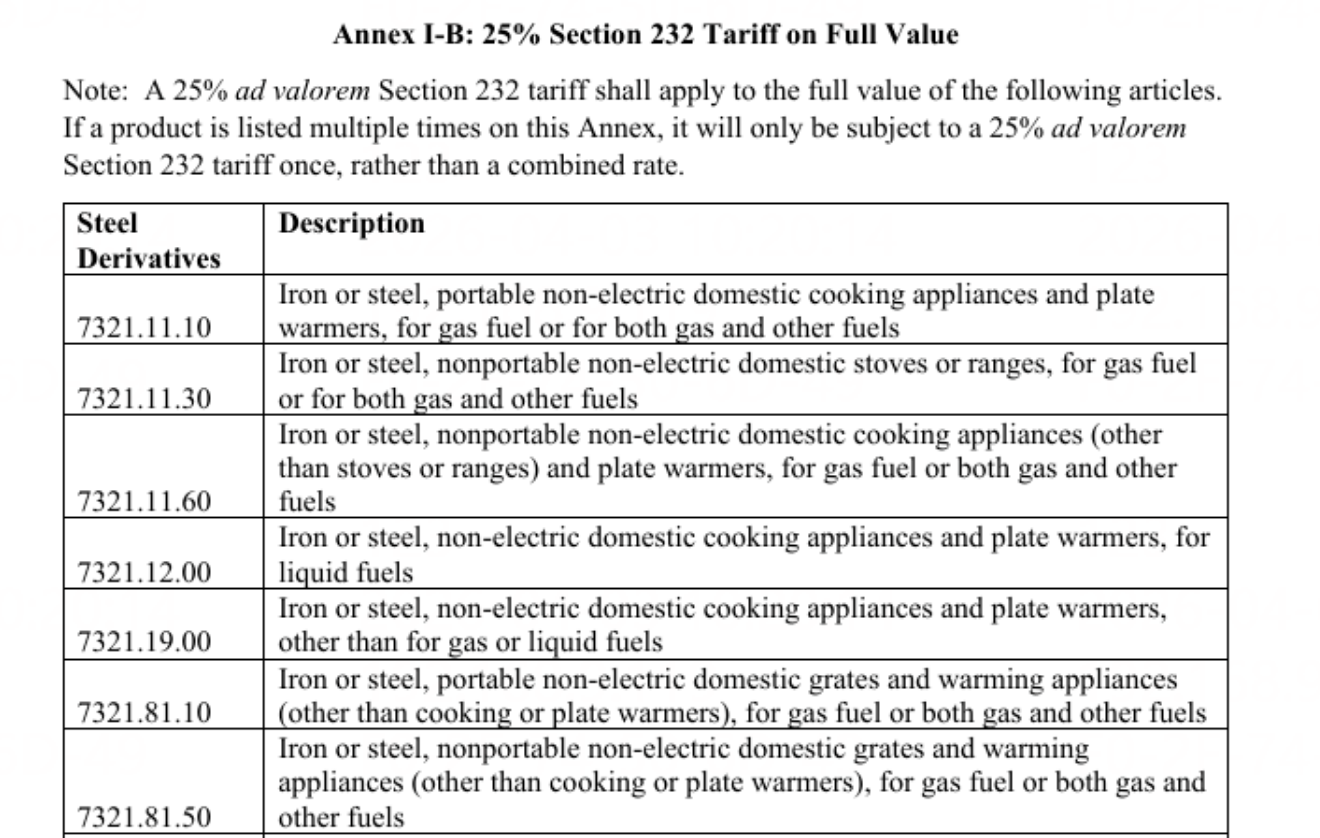

此前,关税仅针对产品中的钢、铝或铜含量征收。现在,无论产品中金属占比多少,只要被认定为相关类别,均需对全部申报价值征税。

意味着,想通过“材质拆分”的一些操作来做低申报、税务规避的路径将被彻底堵死。

在此之前,美国海关(CBP)对含有钢、铝、铜的产品,往往是“按金属含量”来征收50%的关税。这给了一些企业操作的空间:在申报时,刻意压低金属部件的申报含量,从而降低整体税负。

而现在,海关审查的重点,将从“金属含量多少”转向“这个商品最终卖多少钱”。

● 利好哪类:金属含量≤15%的轻金属消费品(税率降为0)

如果您是做轻金属材质的产品,产品金属含量低于15%(例如带铝盖的高档香水瓶、带小型钢制刀片的日用品)。那么,主营这类产品的跨境卖家朋友,将免征232条款关税。

● 成本重灾区:金属含量>15%的衍生品(整机征收25%)

如果您是做金属含量超高的衍生品,比如洗碗机、燃气灶、金属家具等高附加值产品的实际税负成本将增加。

看似这类产品税率从50%下调至25%,但由于从“按金属含量”征税调整为“按整件商品总价值”征收,基数扩大了,实际交的税可能反而更多。注意,目前美国海关严查,低报货值将面临极大的扣关风险。

● 大宗基础金属原材料(维持50%)

完全由钢、铝或铜制成的基础材料(如钢管、铝板),继续按照全值征收50%关税。注意,原产于俄罗斯的铝制品继续维持200%的关税。

这次美国关税调整,除了加强税务征收监管外,也是在倒逼高端制造业将供应链向上游的美国本土转移。注意,如果您的产品在海外制造,但原材料100%使用的是美国熔炼的钢或铸造的铝,整机关税可降至10%。